A Previdência Complementar é o nosso futuro

Entenda mais sobre o seu Plano de Previdência

A previdência complementar vem crescendo exponencialmente no Brasil nos últimos anos. É cada vez maior o número de brasileiros empenhados em acumular recursos para fazer frente a sua qualidade de vida no futuro, considerando, principalmente, o aumento da longevidade.

Existem hoje duas modalidades de previdência complementar no País: a aberta e a fechada*, sendo esta última disponível apenas para colaboradores de empresas que patrocinam esses tipos de plano de benefícios, como é o caso dos Participantes e Assistidos da Fundação Atlântico. Esse benefício, além de constituir uma poupança previdenciária que proporciona um crescimento inigualável no saldo de conta - graças a contribuição paritária da Patrocinadora e a rentabilidade do Plano -, oferece vantagens no presente, como o serviço de empréstimos com taxas muito atraentes.

Entenda mais sobre previdência complementar, sobre os tipos de Planos e sobre os produtos oferecidos no mercado.

1. Qual a diferença entre previdência complementar fechada e aberta?

Os planos fechados* são administrados por entidades sem fins lucrativos e são um benefício restrito aos colaboradores das respectivas empresas patrocinadoras.

Os planos abertos são comercializados por bancos e seguradoras e podem ser adquiridos por qualquer pessoa física ou jurídica.

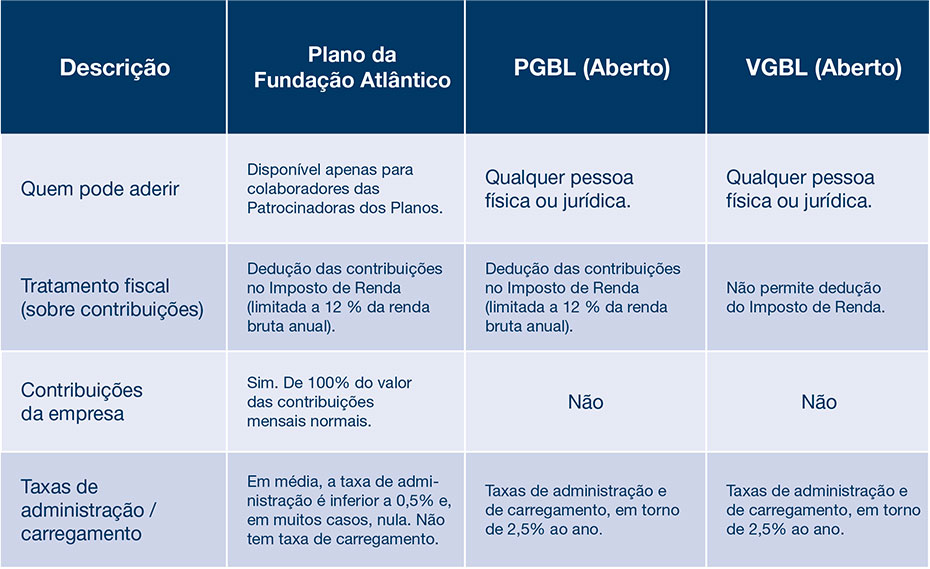

2. Qual a diferença entre o meu Plano de Previdência da Fundação Atlântico e os Planos PGBL e VGBL oferecidos pelos bancos?

Uma das principais diferenças é a contribuição paritária efetuada pela Patrocinadora para as contribuições normais, o que já significa 100% de acúmulo no seu saldo, além da rentabilidade.

As taxas de administração e carregamento na fase de acumulação de recursos são muito inferiores às praticadas pelos bancos e o tratamento fiscal para as diferentes modalidades dos planos abertos também é distinto. Veja no quadro a seguir:

| Descrição | Plano da Fundação Atlântico | PGBL (Aberto) | VGBL (Aberto) |

|---|---|---|---|

| Quem pode aderir | Disponível apenas para colaboradores das Patrocinadoras dos Planos. | Qualquer pessoa física ou jurídica. | Qualquer pessoa física ou jurídica. |

| Tratamento fiscal (sobre contribuições) | Dedução das contribuições no Imposto de Renda (limitada a 12 % da renda bruta anual). | Dedução das contribuições no Imposto de Renda (limitada a 12 % da renda bruta anual). | Não permite dedução do Imposto de Renda. |

| Contribuições da empresa | Sim. De 100% do valor das contribuições mensais normais. | Não | Não |

| Taxas de administração/carregamento | Em média, a taxa de administração é inferior a 0,5% e, em muitos casos, nula. Não tem taxa de carregamento. | Taxas de administração e de carregamento, em torno de 2,5% ao ano. | Taxas de administração e de carregamento, em torno de 2,5% ao ano. |

3. O que é tábua atuarial?

Também conhecida como tábua de vida ou de mortalidade, a tábua atuarial é a tabela utilizada principalmente no cálculo atuarial, em planos de previdência e seguros de vida. Ela considera a expectativa de vida de um grupo específico ou da população de determinado lugar. Na tabela, a idade média do grupo é considerada juntamente com alguns fatores sociais, como profissão, saneamento básico, registros civis e análise demográfica, de uma forma geral. Os dados são obtidos por meio de censos populacionais e órgãos oficiais que traçam políticas públicas, e, no caso da iniciativa privada, servem para embasar as taxas que incidirão sobre o plano de aposentadoria particular ou de seguro de vida, por exemplo.

4. O que é cálculo atuarial?

O cálculo atuarial é um método matemático que utiliza conceitos financeiros, econômicos, estatísticos e de probabilidade para determinar o montante de recursos e de contribuições necessárias ao pagamento de despesas administrativas e benefícios, como aposentadorias e pensões a serem concedidas, no presente e no futuro.

5. O que são Planos BD, CD e CV?

Plano BD - Benefício Definido – forma de estruturação na qual o valor do benefício é determinado na contratação do Plano, com base em regras previstas no regulamento, normalmente em função de uma média dos últimos salários do Participante, e o custeio dos benefícios é determinado com base em avaliação atuarial.

Plano CD - Contribuição Definida – forma de estruturação na qual o valor da contribuição é definido na contratação e o valor do benefício será obtido considerando os recursos acumulados ao longo da vida ativa dos Participantes, sendo o saldo desta acumulação convertido em benefício por ocasião da Aposentadoria. O valor do benefício dependerá de fatores como idade, composição do grupo familiar, montante acumulado no plano, rentabilidade obtida e tábua de mortalidade vigente na data do cálculo.

Plano CV - Contribuição Variável – forma de estruturação de plano de benefício que conjuga características da Modalidade de Contribuição Definida e de Benefício Definido.

6. É possível portar o saldo de um plano PGBL ou de um plano fechado para o meu Plano na Fundação Atlântico?

Sim. Esse valor será considerado no cálculo do seu benefício futuro.

7. Vale a pena aderir ao Plano TelemarPrev depois dos 40 anos?

É sempre vantajoso, pois você contará com a contribuição paritária de sua empresa Patrocinadora do Plano e com os benefícios fiscais, mas deve-se considerar que haverá um esforço financeiro maior do que no caso de um Participante mais jovem, pois você terá um tempo menor para constituir sua reserva financeira.

Seguridade

Atenção: Aposentadoria por Invalidez

Os Participantes Aposentados por Invalidez que foram convocados pelo INSS para realização de perícia médica deverão encaminhar à Fundação Atlântico o laudo conclusivo sobre sua capacidade laborativa o mais rápido possível. Isso vai assegurar o recebimento regular do benefício. Já os que não foram convocados pelo INSS para recadastramento devem enviar comprovante de pagamento do benefício do INSS.