abril 10, 2025

Opção pelo Regime Regressivo de Tributação

Aposentados e Pensionistas dos Planos de Contribuição Variável (CV) e de Contribuição Definida (CD) podem solicitar alteração do regime de Tributação

A partir da publicação recente das Soluções de Consulta nº 68 de 28/03/2025 e nº 3.018 de 03/04/2025, os Aposentados e Pensionistas vinculados aos Planos da Modalidade CD ou CV (TelemarPrev, TCSPREV, CELPREV e Família Atlântico) que se aposentaram a partir de 01/01/2005, poderão efetuar sua opção pelo Regime de Tributação Regressivo, caso estejam na opção pela Tabela Progressiva.

NÃO SÃO ELEGÍVEIS À OPÇÃO PELA TRIBUTAÇÃO REGRESSIVA:

1 - Os aposentados e pensionistas dos Planos da Modalidade BD (PBS-Telemar e PBS-TNC)

2 - Data do Início do Benefício (DIB) anterior a 01/01/2005. Somente serão elegíveis os que se aposentaram após a publicação da Lei 11.053. (*)

3 - Isentos por moléstia grave;

4 - IR Exterior;

5 - Aqueles que já possuem a opção pelo regime regressivo.

(*) Para os pensionistas serão consideradas as DIBs dos aposentados.

Para efetuar a opção, os Assistidos deverão preencher e enviar o Termo de Tributação Regressivo - Assistidos, datado e assinado, para o faleconosco@fundacaoatlantico.com.br.

O formulário está disponível na área restrita aqui no Portal. Basta clicar no combo FORMULÁRIOS e escolher o “Termo de Opção Tributária – Assistidos” para baixar o formulário em PDF.

Atenção: a mudança valerá apenas para os valores que ainda vão ser pagos. Não é possível alterar a tributação de valores já recebidos.

Importante lembrar que a Fundação Atlântico não fornece simulações de valores de benefício considerando as duas opções de regime de tributação, nem análises comparativas. A opção pelo regime de tributação deve levar em consideração uma série de aspectos, inclusive as particularidades da sua realidade financeira, sendo esta avaliação de caráter personalíssimo.

A Fundação Atlântico disponibiliza aqui no Portal a Cartilha de Tributação que pode lhe auxiliar na tomada de decisão.

Como funcionam os Regimes de Tributação Progressivo e Regressivo

Tabela Progressiva - Nesse regime, são permitidos deduções e ajustes na declaração anual do imposto de renda do tipo completa, tais como despesas médicas, educacionais e descontos decorrentes de declaração simplificada. Veja abaixo a tabela com as alíquotas vigentes.

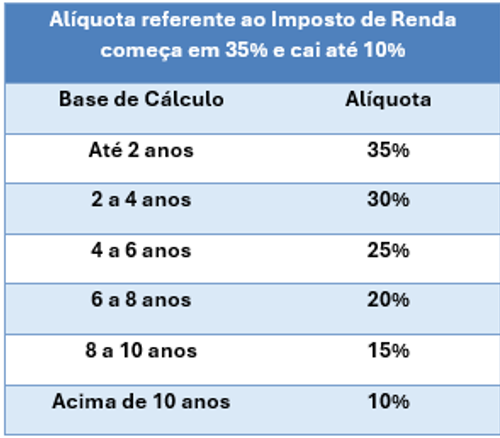

Tabela Regressiva – Nessa tabela o fator principal é o tempo de permanência dos recursos no plano. Quanto maior o prazo de permanência, menor será a alíquota do imposto.

Nesse regime, a tributação é exclusiva na fonte. Isso significa que, caso você tenha que efetuar a declaração anual de imposto de renda (simplificada ou completa), os rendimentos recebidos do seu plano de previdência não integrarão a base de cálculo do imposto de renda a recolher ou a ser restituído.

Ao realizar a opção pela alteração do regime de tributação para regressivo, os aposentados e pensionistas devem considerar no cálculo do impacto financeiro todos os rendimentos tributáveis além do benefício recebido pela Fundação, como o valor recebido do INSS, entre outros. Portanto, essa é uma decisão que deve ser muito bem avaliada, uma vez que a opção pelo regime regressivo é irretratável.